Im jüngsten Stabilitätsbericht fasst die Nationalbank die Credit Suisse mit Samthandschuhen an. Und trotzdem: Laut SNB gibt es keine andere systemrelevante Bank, die schlechter dran wäre.

17. Juni 2022 • Beat Schmid

Nationalbank-Vize Fritz Zurbrügg fand lobende Worte für die

Credit Suisse. Sie konnte ihre Kapitalposition in den vergangenen zwölf Monaten weiter verbessern, sagte er am Donnerstag. Dank der dicken Eigenkapitaldecke sei die Credit Suisse gut gerüstet, um sich dem schwierigeren Umfeld zu stellen und die aus dem Krieg in der Ukraine resultierenden Risiken zu bewältigen.

Das sei auch das Verdienst der Regulatoren, liess er auf eine Journalistenfrage durchblicken. Denn wenn die dicken Kapitalpolster nicht wären, welche die Schweiz im Rahmen der TBTF-Regelungen von den Grossbanken verlangt, stünde es jetzt wohl wesentlich schlechter um die Nummer zwei im Schweizer Banking.

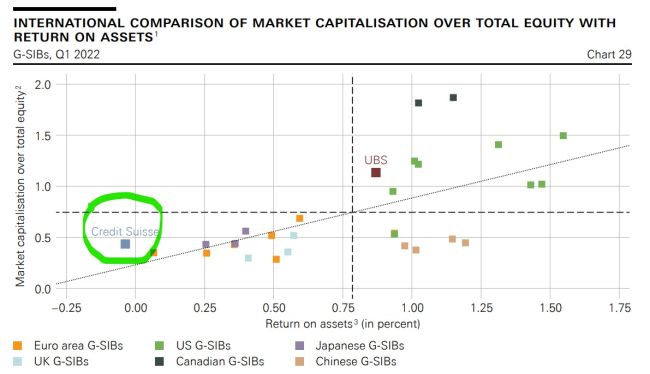

Und doch, wer den Finanzstabilitätsbericht von vorne nach hinten durchliest, stösst auf eine interessante Grafik, die das ganze Elend der Credit Suisse auf den Punkt bringt. Es zeigt, wo die beiden Schweizer Grossbanken im Vergleich zu anderen globalen, systemerelevanten Banken stehen – und zwar bezüglich Börsenwert im Verhältnis zum Buchwert (market capitalisation over total equity) und den Einnahmen, die sie auf den verwalteten Vermögen erzielen (return on assets).

Keine Bank von rund 30 in der Grafik gezeigten G-SIBs (Global Systemically Important Banks) steht schlechter da als die

Credit Suisse. Sie ist das einzige Institut, das sich in der Verlustzone bewegt. Und auch in Bezug auf den Börsenwert in Prozent des Eigenkapitals befindet sich die Bank am unteren Ende. Mittlerweile fiel die Bank bei diesem Indikator noch weiter zurück. Er beträgt heute noch 35 Prozent. Die Grafik zeigt, dass kanadische, amerikanische und chinesische Grossbanken deutlich besser aufgestellt sind. Und auch Hauptkonkurrentin UBS.

Horrender Coupon von 9,75 Prozent für Kapitalinstrument

Das sinkende Vertrauen in die Bank zeigte sich am Donnerstag bei der Aufnahme von neuen Geldern. Die

CS gab in einer technisch formulierten Mitteilung bekannt, dass sie ein Kapitalinstrument in der Höhe von 1,5 Milliarden Dollar auf Ende Juli zurückzahlen werde. Dabei handelt es sich um eine Anleihe, die im Krisenfall in Eigenkapital umgewandelt wird. Der Zinssatz des sogenannten «Additional Tier 1»-Instruments beträgt 7,125 Prozent. Gleichzeitig kündigte die Bank ein neues Kapitalinstrument in gleichem Umfang an, das die alte Anleihe ersetzt.

Wie die “Financial Times” (

Artikel bezahlpflichtig) gestern Abend berichtete, ist ihr das bereits gelungen – allerdings zu einem horrend hohen Zins von 9,75 Prozent. Das Instrument kam gestern in einen Markt hinein, in dem aufgrund der überraschenden Zinserhöhung der Schweizerischen Nationalbank gerade Ausverkaufsstimmung herrschte. Dass ein Unternehmen für frisches Kapital einen fast zweistelligen Zins bezahlen muss, hat man schon lange nicht mehr gesehen. Auch während der Finanzkrise waren solche Sätze die Ausnahme. Kurz vor der Lehman-Pleite im Jahr 2008 begab die CS einen perpetual Bond für damals rekordverdächtige 8,25 Prozent.

CS wollte zeigen, dass ihr die Investoren noch vertrauen

Die

Credit Suisse rennt von einer Krise zur nächsten. Am Montag wurde bekannt, dass sie auf die Beobachtungsliste der britischen Finanzaufsicht FCA gesetzt wurde. Letzte Woche musste die Bank im siebten aufeinanderfolgenden Quartal eine Gewinnwarnung herausgeben. Ratingagenturen haben die Bonität gesenkt. Skandale wie Greensill und Archegos haben die Grossbank aus der Spur geworfen, in die sie bis heute nicht mehr zurückgefunden hat.

Laut Bondhändlern wollte die CS gestern zeigen, dass sie trotz Krisen immer noch in der Lage ist, Geld bei Investoren aufzunehmen. Um das zu beweisen, war sie offenbar bereit, einen höheren Zins zu bezahlen. Die CS zahlt für das neue Instrument knapp 40 Millionen Dollar pro Jahr mehr als für das alte. Die neue Anleihe wandelt sich nicht mehr automatisch in Eigenkapital, wenn eine bestimmte Eigenkapitalschwelle unterschritten wird. Die Forderungen werden dann einfach abgeschrieben. Andere Banken wie Julius Bär und die SEB aus Schweden zahlten für ein gleiches Kapitalinstrument kürzlich einen Zins von 6,875 Prozent.