Ein Unternehmen nach dem anderen verpflichtet sich, den Ausstoss von CO₂-Emissionen zu senken. Doch der Ausstieg aus Kohle und Öl kostet Geld. Die grosse Frage ist, wer den Preis für eine nachhaltige Zukunft bezahlt. Zwei Forscher vom Institut für Banking und Finance der Universität Zürich sind dieser Frage nachgegangen und haben versucht, anhand von sogenannten Sustainability-linked Bonds (SLB) Antworten zu liefern.

Doch was sind SLBs überhaupt? Dabei handelt es sich um relativ neue Anleihen, die Ähnlichkeiten mit Green Bonds haben. Doch es gibt Unterschiede: Green Bonds werden für die Finanzierung eines bestimmten nachhaltigen Zwecks oder Projekts genutzt. Sie können von Unternehmen auch dann herausgegeben werden, wenn diese weiterhin in braune Geschäftszweige investieren.

Eine Erdölfirma zum Beispiel kann einen Green Bond für die Finanzierung eines Solarkraftwerks begeben und sich gleichzeitig über eine konventionelle Anleihe das nötige Kapital für die Erschliessung eines neuen Ölfelds beschaffen. Ein Green Bond wird also nicht zwingend eine Reduzierung des CO₂-Ausstosses eines Unternehmens herbeiführen.

Wer das Ziel verfehlt, muss einen höheren Zins zahlen

Sustainability-linked Bonds dagegen sind an ein messbares Ziel geknüpft. Und sie haben einen Strafmechanismus eingebaut. Denn wenn ein Unternehmen sein Ziel verfehlt, muss es einen höheren Zins bezahlen. Der Schweizer Zementkonzern Holcim zum Beispiel begab 2020 einen SLB in der Höhe von 850 Millionen Euro zu einem Coupon von 50 Basispunkten mit einer Laufzeit bis 2031. Der Coupon wird sich auf 75 Basispunkte erhöhen, wenn der Konzern es nicht schafft, den CO₂-Ausstoss auf 475 Kilogramm pro Tonne Zement bis 2030 zu senken.

Die Zürcher Forscher Julian Kölbel und Adrien-Paul Lambillon haben für ihre Untersuchung die Renditeunterschiede zwischen SLBs und herkömmlichen Anleihen desselben Unternehmens verglichen. «Unsere Ergebnisse zeigen, dass in den meisten Fällen die Anleger für die Verbesserung der Nachhaltigkeit zahlen, während die Emittenten von einer Nachhaltigkeitsprämie profitieren», schreiben sie.

Kölbel und Lambillon haben festgestellt, dass einige SLB-Emittenten in den Genuss eines sogenannten «Free Lunch» kommen. Das heisst: Ihre finanziellen Einsparungen fallen höher aus als die potenzielle Strafe. Zudem können die Firmen bei gewissen SLBs eine Kaufoption ausüben, um den Strafzins zu verringern.

Dennoch würden die Ergebnisse darauf hindeuten, dass die meisten SLBs einen positiven Nachhaltigkeits-Effekt haben, schreiben die Studienautoren. Gerade Unternehmen, die normalerweise von keiner Nachhaltigkeitsprämie profitieren, nutzen SLBs, um ihr Engagement im Nachhaltigkeitsbereich zu unterstreichen.

SLBs können missbräuchlich zur Finanzierungsoptimierung verwendet werden

Doch die Autoren sehen auch Gefahren: Die Möglichkeit eines Free Lunch könnte die Firmen dazu verleiten, Greenwashing zu betreiben. Der Anreiz könnte bestehen, SLBs nur aus Gründen der Finanzierungsoptimierung zu begeben, ohne dass damit eine wirkliche Verpflichtung zur Durchführung von Nachhaltigkeitsverbesserungen verbunden wäre.

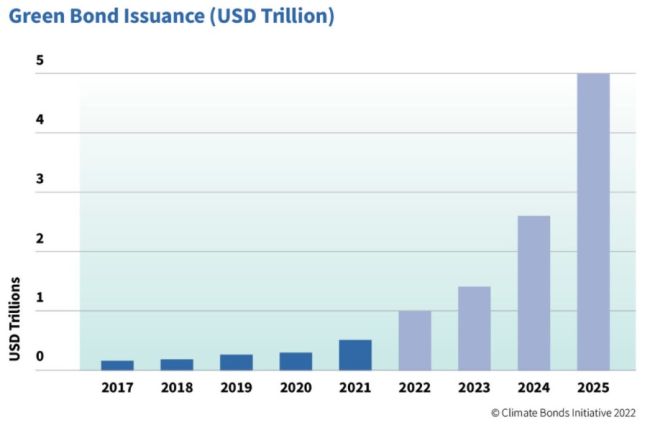

Die ersten Sustainability-linked Bonds kamen 2018 auf die Kapitalmärkte. Bis Ende 2021 wurden gemäss Bloomberg SLBs im Umfang von 140 Milliarden US-Dollar begeben. Der Markt ist somit überschaubar. Zum Vergleich: Die ausstehenden Green Bonds belaufen sich per Ende Jahr auf 520 Milliarden Dollar.

Anleihen mit einem Nachhaltigkeitszweck werden ein starkes Wachstum prognostiziert. 2022 soll die Marke von 1000 Milliarden überschritten werden, 2025 soll das Volumen bereits auf 5 Billionen Dollar anschwellen. McKinsey hat in einer Studie vorgerechnet, dass es Investitionen von horrenden 9 Billionen Dollar pro Jahr braucht, um das Netto-Null-Ziel bis 2050 zu erreichen.

Link zur Studie «Who Pays for Sustainability? An Analysis of Sustainability-Linked Bonds»