US-Banken haben rund 300 Milliarden US-Dollar an Private-Credit-Anbieter verliehen. Dieser Bereich der Finanzindustrie hat sich in den letzten Jahren rasant entwickelt. Wie aus einer Untersuchung der Ratingagentur Moody’s hervorgeht, lag Wells Fargo mit einem geschätzten Engagement von rund 60 Milliarden Dollar besonders aktiv (Stand Ende Juni 2025) an der Spitze. Auf den Rägen folgen: Bank of America, PNC, Citigroup und JP Morgan.

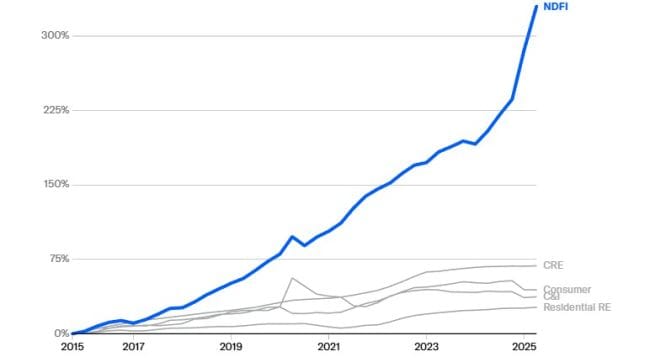

Aus dem früheren Nischenmarkt ist damit längst Mainstream geworden. Insgesamt ist die Vergabe von Krediten an Nicht-Banken, wie etwa Hedgefonds, Private-Equity-Gesellschaften oder Pensionskassen, laut Moody’s auf 1,2 Billionen US-Dollar angewachsen. Das entspricht über zehn Prozent aller Bankkredite in den USA.

Ein wichtiger Treiber dieses Wachstums ist, dass Banken statt Kredite direkt an riskante Schuldner zu vergeben, das Geld lieber an Private-Credit-Fonds weiterleiten, die diese Kredite dann vergeben. So können die Banken von attraktiven Renditen profitieren, ohne das volle Ausfallrisiko zu tragen.

Mehr Pleiten wie First Brands

Allerdings werden diese Kredite oftmals nicht durch professionelle Strukturen überwacht, wie es im Firmenkreditgeschäft einer Bank üblich ist. Davor warnt Moody’s in ihrer Studie explizit. Zudem können Konzentrationsrisiken entstehen, die früher oder später auf die Banken zurückschlagen. Deshalb gibt es nicht wenige Banken, die vor Risiken im Private-Credit-Markt warnen. Was allerdings ein wenig seltsam anmutet, da sie gleichzeitig den Markt pushen.

Die Gefahr ist gross, dass es plötzlich zu unkontrollierten Zusammenbrüchen kommt. Für Nervosität haben jüngst die Insolvenzen von Tricolor Holdings (Subprime-Autokredite) und dem Autozulieferer First Brands Group gesorgt. Im Fall der First-Brands-Pleite gehört der UBS-Hedgefonds O’Connors zu den grössten Gläubigern. Der Fonds ist mit Kundenvermögen von über 500 Millionen Dollar beim Autozulieferer exponiert.