UBS/CS-Fusion

Gemessen an der Bilanzsumme überstrahlen die fusionierten Grossbanken alles, was es bisher in der Schweiz gab. Doch das “Too-Big-to-Fail”-Problem war auch schon grösser. Eine Auslegeordnung.

28. März 2023 • Beat Schmid

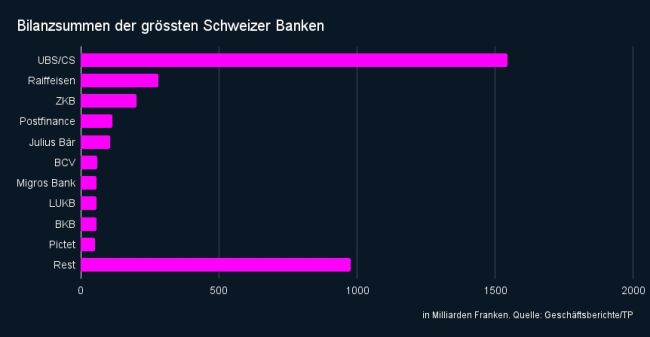

Die neue UBS scheint völlig überdimensioniert für helvetische Verhältnisse. Rechnet man die Bilanzen aller 250 Schweizer Banken zusammen, kommt die neue Megabank mit einer Bilanzsumme von 1,546 Billionen Franken auf einen Anteil von 44 Prozent. An zweiter Stelle liegt die Raiffeisen-Gruppe mit 280 Milliarden (8 % Anteil), dann die ZKB mit 200 Milliarden (5,7 %). Bereits mehr als 10 Mal kleiner als die neue UBS ist die staatliche Postfinance mit einer Bilanzsumme von 114 Milliarden Franken. Danach kommen Julius Bär, die Waadtländer Kantonalbank, die Migros Bank, die Luzerner und Basler Kantonalbanken sowie Pictet.

Die restlichen Banken in der Schweiz – immerhin 240 an der Zahl – bringen es zusammen auf 978 Milliarden Franken. Selbst wenn man alle Institute von ZKB bis Pictet zu einer helvetischen UBS-Alternative zwangsfusionieren würde, käme eine deutlich kleinere Bank heraus mit einer Bilanzsumme von 976 Milliarden Franken.

In fast allen Geschäftssparten kommt die Megabank auf zweistellige Marktanteile. Zwar wird UBS-intern gerne darauf verwiesen, dass die Bank im klassischen Kleinkundengeschäft nicht mehr so dominant sei wie früher. Kantonalbanken und die Raiffeisen-Gruppe hätten in den vergangenen zehn Jahren Marktanteile gewinnen können. In einigen Kantonen betrage der kombinierte Marktanteil von UBS und CS am Hypothekenmarkt beispielsweise nur 10 Prozent. In einem internen Papier heisst es: “Es gibt rund 250 Banken in der Schweiz und ausreichend Wettbewerb.”

Doch so einfach ist es auch wieder nicht. Es gibt Bereiche, in denen die Marktdominanz tatsächlich hochproblematisch ist. Im Firmenkundengeschäft etwa schätzen Finanzplatzkenner den Marktanteil bei den ungedeckten Firmenkrediten auf 70 Prozent. Ebenso hoch soll der Marktanteil im Bereich der Handelsfinanzierungen und den Bankgarantien für Firmen sein.

Dominanz bei den ungedeckten Firmenkrediten

Es gibt also durchaus ein Problem im Inlandsgeschäft. Was das konkret bedeutet, zeigt ein Beispiel: Eine grössere Unternehmung braucht für eine Finanzierung 700 Millionen Franken. Um das Risiko zu verteilen, bilden Banken typischerweise ein Konsortium. Je 300 Millionen gehen an UBS und CS, 100 Millionen trägt die ZKB. Fusionieren UBS und CS, müsste die Bank 600 Millionen allein stemmen. Das macht die aus Risikoüberlegungen aber nicht. Wer springt ein? “Eine Zusammenlegung von UBS und CS wäre für den Werkplatz Schweiz eine schlimme Sache”, sagte SVP-Politiker und Unternehmer Christoph Blocher letzte Woche im SonntagsBlick. Es gebe Geschäfte, die international tätige Schweizer Firmen nur mit einer Grossbank, also in der Schweiz mit der UBS oder mit der CS machen könnten. “Wenn es da keinen Wettbewerb mehr gibt, sind die Firmen der alleinigen Bank ausgeliefert”, sagte er. In einem weiteren Geschäftsbereich kommt es zu einer ungesunden Dominanz. UBS und Credit Suisse werden zusammen in der Schweiz rund 550 Milliarden Franken von sogenannten institutionellen Anlegern verwalten. Das sind vor allem Pensionskassen, aber auch Versicherungen und Stiftungen. Es besteht die Gefahr, dass der Markt in Zukunft weniger spielen könnte. Alle Pensionskassen in der Schweiz verwalteten Ende 2021 Vermögen von 1,159 Billionen Franken. Inklusive Versicherungen und Stiftungen beträgt das Volumen geschätzt rund 2000 Milliarden. Der Anteil von UBS und Credit Suisse ist also durchaus substanziell.Vor der Finanzkrise waren UBS und CS viel grösser

Allerdings war die Dominanz der Grossbanken auch schon grösser. Im Jahr 2007, als die Finanzkrise ausbrach, kamen beide Grossbanken auf eine Bilanzsumme von 3,6 Billionen Franken. Bei der UBS allein waren es 2,3 Billionen. Heute kommt der UBS-Supertanker auf die genannten 1,546 Billionen Franken, also noch halb so viel wie vor 16 Jahren. Die neue UBS mag gross sein, in den Nullerjahren war die “Too big to fail”-Gefahr aber deutlich grösser, zumal das schweizerische BIP seither um 30 Prozent gewachsen ist. In internationalen Vergleich zählt die neue UBS nicht zu den grössten Banken. In einem aktuellen Ranking liegt sie auf Platz 34, die CS auf Platz 52. Legt man die Bilanzen zusammen, würde die neue Schweizer Grossbank auf Platz 20 kommen. Vor ihr liegen Santander aus Spanien sowie die französische Banken Crédit Agricole und BNP Paribas, die britischen Banken HSBC und Barclays und mehrere japanische Kreditinstitute. An der Spitze thronen vier grosse chinesische Banken, zuvorderst die Industrial and Commercial Bank of China (ICBC) mit einer Bilanzsumme von 5,5 Billionen Dollar. Auf Platz fünf befindet sich die US-Grossbank JPMorgan.

Neues Instrument zur Überwachung der Bankmanager bereits in Prüfung

Nach dem CS-Kollaps kommen alte Forderungen wieder aufs Tapet. Wie die Einführung einer Bussenkompetenz oder das sogenannte Senior Managers Regime. Was dabei fast vergessen geht: Ein entsprechendes Postulat wurde bereits überwiesen.

27. März 2023

Der Untergang der Credit Suisse legt Selbstlügen in Politik und Wirtschaft offen

Balz Bruppacher über die Rettung der CS, die scheinheilige Kritik an der Finma und die Folgen des Schweizer Finanzplatzes, der erneut vor der Gretchenfrage steht.

23. März 2023