CS-Chef Thomas Gottstein erklärte 2022 zum Übergangsjahr. Er dämpfte damit die Erwartungen, dass es mit der Bank bald wieder aufwärtsgehen könnte. Das vierte Quartal 2021 machte deutlich, worauf sich die Aktionäre einzustellen haben: auf rückläufige Erträge und hartnäckig hohe Kosten.

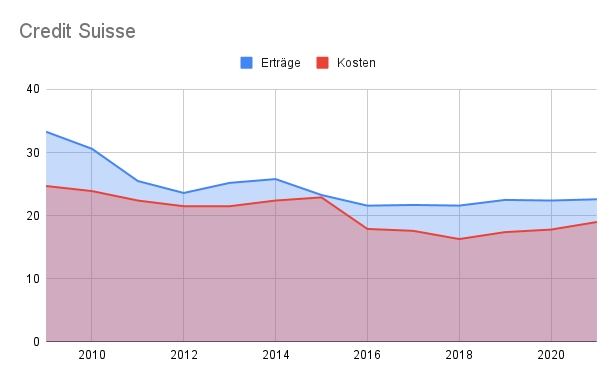

Ein Blick auf die vergangenen Jahre legt das Ertragsproblem der Grossbank offen: 2009 generierte das Unternehmen Einnahmen von 33 Milliarden Franken. Im letzten Jahr waren es noch 22,6 Milliarden Franken, mehr als 10 Milliarden weniger, trotz starken Rückenwinds durch die Märkte. Die Bank hat in gut zehn Jahren rund ein Drittel ihres Geschäftsvolumens verloren.

Bank nimmt pro Quartal 2 Milliarden weniger ein als 2010

Der Rückgang zeigt sich auch im Quartalsvergleich: In den letzten drei Monaten des Jahres 2009 nahm die CS 6,7 Milliarden Franken ein; im Vergleichsquartal 2021 waren es 4,8 Milliarden, also 2 Milliarden weniger.

Die operativen Kosten gehen auch zurück, allerdings weniger stark, von 5,3 Milliarden im vierten Quartal 2009 auf 4,2 Milliarden Franken selben Quartal 2021. Oder in der Jahresbetrachtung von 24,7 im Jahr 2009 auf 19 Milliarden Franken. 50’000 Beschäftigte zählt die Bank heute. Vor über 10 Jahren waren es 47’600 Stellen. Obschon die Bank heute wesentlich weniger verdient, beschäftigt sie also mehr Personal.

Eine gefährliche Entwicklung

Die Erträge schrumpfen, die Kosten stagnieren. Warum das eine gefährliche Entwicklung ist, zeigt eine Zahlenspielerei. Nehmen wir nochmals die Zahlen vom letzten Jahr: Es stehen Einnahmen von 22,6 Milliarden einem Kostenblock von 19 Milliarden gegenüber. Kommt es zu einer starken Börsenkorrektur, würde dies auf die Einnahmen schlagen. Nehmen wir an, die Erträge sinken um 15 Prozent. Was geschieht dann?

Die Einnahmen würden auf 19,2 Milliarden Franken absinken. Bei gleichbleibenden Kosten würde ein operativer Gewinn von hauchdünnen 200 Millionen herausschauen. Die Bank würde mit grosser Sicherheit einen hohen Reinverlust schreiben. Man kann einwenden, dass ein solches Szenario unrealistisch sei. Man kann es auch anders sehen.

Dazu muss man nochmals ein Blick auf das vierte Quartal werfen. In diesem Zeitraum stehen Erträge von 4,4 Milliarden Franken einem (bereinigten) operativen Kostenblock von 4,2 Milliarden Franken gegenüber. "Bereinigt" und "operativ" sind in diesem Zusammenhang wichtig. Denn effektiv hatte die Bank viel höhere Kosten wegen eines Abschreibers in der Investmentbank und Rückstellungen für Rechtskosten.

Es braucht nicht viel, um die Bank in die Verlustzone herunterzudrücken

Man braucht kein mathematisches Genie zu sein, um festzustellen, dass es nun lediglich einen Ertragsrückgang von 4,5 Prozent braucht, um die Bank in die operative Verlustzone zu drücken. Ein Minus von 4,5 Prozent ist nicht mehr ein ganz so unrealistisches Szenario, das dieses Jahr eintreten könnte.

Warum sind die Erträge im letzten Quartal so viel stärker zurückgegangen? Weil sich dann erstmals die Folgen des Entscheids in den Büchern zeigten, ertragsreiche Geschäfte (Prime Brockerage) herunterzufahren. In dieser Abteilung kam es zum Grossverlust mit Archegos. Es ist also fair anzunehmen, dass der Zeitraum des vierten Quartals den besseren Anhaltspunkt liefert, um eine Prognose für das laufende Jahr aufzustellen.

Was heisst das für die Bank? Sie kann sich nur einen Ertragseinbruch von weniger als fünf Prozent leisten, um operativ gerade noch den Kopf über Wasser zu halten. Die Credit Suisse kann jetzt nur noch hoffen, dass die Börsen stabil bleiben. Und vor allem: Sie darf sich keine weiteren Schnitzer mehr leisten, keine Bussen, keine Rückstellungen, keine Abschreiber.

US-Fed startet härteren Stresstest

Es ist klar, dass die Regulatoren die Credit Suisse scharf im Auge behalten werden. Das erklärt auch, warum die Finma den Bonustopf kürzte. Dass die Bank in dieser Situation überhaupt Boni auszahlt, ist nur schwer verständlich.

Einen ersten Test wird die CS in den USA durchlaufen. Die US-Notenbank Federal Reserve (Fed) hat vor kurzem ihre jährlichen Stresstests gestartet. In dieser breit angelegten Prüfung werden die grössen US-Banken sowie ausländische Banken, darunter die CS und UBS, auf ihre Widerstandsfähigkeit in Krisensituationen geprüft.

Der Test soll noch ein wenig härter als im Vorjahr ausfallen. 2022 wird eine Arbeitslosenquote von zehn Prozent über zwei Jahre simuliert. Das diesjährige Szenario beinhaltet zudem einen Abschwung der US-Wirtschaft um 3,5 Prozent. Die Ergebnisse werden im Sommer veröffentlicht.

Die Führungscrew der Credit Suisse ist gefordert. Sie muss schnell Schritte einleiten, um ihr Haus in Ordnung zu bringen. Derzeit vermitteln CEO Thomas Gottstein und sein Verwaltungsratspräsident Axel Lehmann jedoch nicht den Eindruck, als würden sie bald zu harten Massnahmen greifen. Die Bankspitze lässt einen Sense of Urgency vermissen.

"Suisse Secrets" Set New Private Banking Boss Into Troubled Waters

Die Credit Suisse braucht jetzt neue Köpfe an der Spitze