Die Schweizerische Nationalbank (SNB) stellt dem Bankensektor insgesamt ein gutes Zeugnis aus. Trotz des anspruchsvollen makroökonomischen Umfelds und volatiler Finanzmärkte seien die Banken widerstandsfähig. Die Profitabilität habe sich 2025 verbessert, während die bestehenden Kapital- und Liquiditätspuffer eine hohe Verlustabsorptions- und Kreditvergabefähigkeit sicherstellten.

Gleichzeitig weist die SNB darauf hin, dass es zwischen den einzelnen Instituten erhebliche Unterschiede bei Profitabilität, Risiken und Widerstandskraft gebe. Zudem verweist sie auf die laufenden regulatorischen Reformen, welche die Stabilität des Finanzsystems weiter stärken sollen.

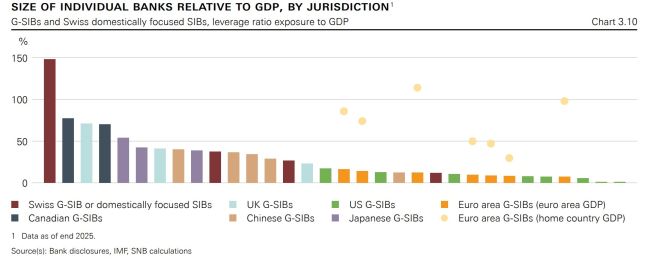

Der Stabilitätsbericht bescheinigt der UBS eine weitere Verbesserung der Ertragskraft im Jahr 2025. Wachstumstreiber waren insbesondere die Vermögensverwaltung und das Investment Banking. Dagegen litt das Schweizer Geschäft unter dem rückläufigen Zinserfolg. Auch bei der Kapitalisierung sieht die SNB die Grossbank gut aufgestellt. Die UBS erfülle bereits heute die vollständig umgesetzten Anforderungen der aktuellen Too-big-to-fail-Regulierung, die erst ab 2030 verbindlich werden. Diese strengeren Vorgaben tragen der höheren Systemrelevanz Rechnung, die aus der Übernahme der Credit Suisse resultiert.

SNB unterstützt strengere Regulierung des Bundes

Wie erwartet positioniert sich die Nationalbank klar zur «Lex UBS». Die Krise der Credit Suisse habe Schwachstellen im regulatorischen Dispositiv offengelegt. Um diese zu beheben, habe der Bundesrat ein Paket von Massnahmen zur Krisenprävention und -bewältigung vorgeschlagen. «Die Nationalbank unterstützt dieses Massnahmenpaket», heisst es im Bericht.

Im Zentrum steht die Forderung, dass Beteiligungen an ausländischen Tochtergesellschaften künftig vollständig mit hartem Eigenkapital (CET1) unterlegt werden müssen. Wie die Krise der Credit Suisse gezeigt habe, seien die Risiken im Zusammenhang mit ausländischen Beteiligungen durch das bisherige regulatorische Kapitalregime unzureichend abgedeckt, schreibt die SNB. «Der Vorschlag des Bundesrats adressiert diese Risiken gezielt und betrifft in erster Linie die UBS.»

Gleichzeitig relativiert die SNB die Auswirkungen für die UBS. Gemäss den Berechnungen der Behörden verfüge die Grossbank – unter Einbezug ihrer Reserven – bereits heute über genügend Eigenmittel, um die vorgeschlagenen Anforderungen zu erfüllen.

Nichtbanken-Finanzintermediäre im Fokus

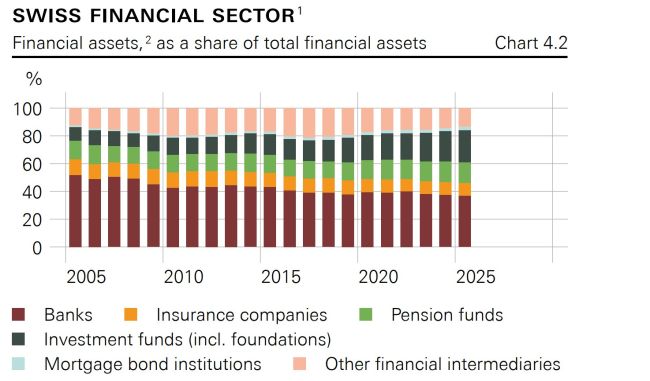

Im Stabilitätsbericht widmet die SNB den Nichtbanken-Finanzintermediären (NBFI) ein eigenes Kapitel. Diese spielten eine wichtige Rolle im Schweizer Finanzsystem und könnten im Krisenfall erhebliche Risiken für die Finanzstabilität darstellen.

Internationale Erfahrungen zeigten, dass NBFI Finanzmarktturbulenzen wiederholt verstärkt oder sogar ausgelöst hätten. Risiken könnten dabei entweder direkt von NBFI ausgehen oder – was die SNB als noch bedeutender erachtet – über enge Verflechtungen innerhalb des Finanzsystems übertragen und verstärkt werden.

Solche Verflechtungen bestehen etwa zwischen NBFI und Banken oder zwischen verschiedenen NBFI. Entsprechend gross ist ihre Bedeutung: Ende 2025 beliefen sich die aggregierten Finanzaktiven der Schweizer NBFI auf 554 Prozent des Bruttoinlandprodukts beziehungsweise auf 171 Prozent der Finanzaktiven des Schweizer Bankensektors.

Die grössten NBFI-Gruppen sind Anlagefonds, gefolgt von Pensionskassen und Versicherungsgesellschaften. Nachdem ihr Anteil an den gesamten Finanzaktiven während eines Jahrzehnts kontinuierlich gestiegen war, blieb er seit 2020 weitgehend stabil.

Finma kontert Aussagen von Sergio Ermotti

Nationalbank erhöht den Druck auf die Banken