Die Schweizer Pensionskassen haben 2025 von einem weiteren starken Anlagejahr profitiert. Im Durchschnitt erzielten sie eine Nettorendite von 6 Prozent und lagen damit deutlich über dem Zehnjahresdurchschnitt von 4 Prozent. Allerdings werden die Unterschiede zwischen den besten und den schwächsten Kassen immer grösser.

Wie die Schweizer Pensionskassenstudie 2026 von Swisscanto zeigt, erwirtschafteten die erfolgreichsten 10 Prozent der Kassen im vergangenen Jahr eine Rendite von 9,1 Prozent erwirtschafteten, kamen die schwächsten 10 Prozent lediglich auf 3,2 Prozent – trotz tieferer Vermögensverwaltungskosten.

Die Renditeunterschiede wirken sich direkt auf die Verzinsung der Altersguthaben aus. Für die Mehrheit der Pensionskassen ist die Jahresperformance heute der wichtigste Faktor bei der Festlegung der Verzinsung, heisst es in der Studie. Sind ausreichend Wertschwankungsreserven vorhanden, entscheide in erster Linie die erzielte Rendite darüber, wie viel davon an die Versicherten weitergegeben wird.

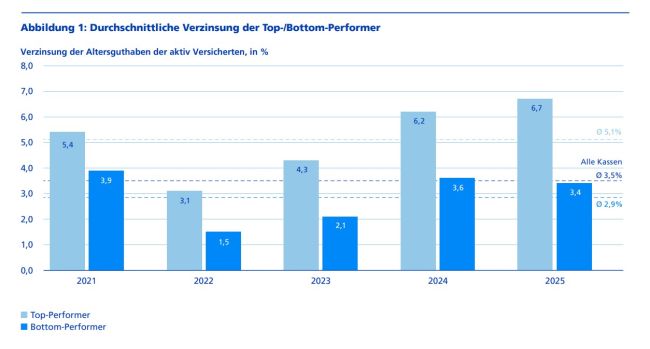

Die Kassen mit den höchsten Verzinsungen schrieben ihren aktiven Versicherten im Jahr 2025 durchschnittlich 9,3 Prozent gut. Die Gruppe mit den tiefsten Verzinsungen kam dagegen lediglich auf 2 Prozent. Noch deutlicher fällt der Unterschied aus, wenn man die langfristige Anlageleistung anschaut. Die Pensionskassen mit den besten Renditen über die vergangenen fünf Jahre verzinsten die Altersguthaben 2025 durchschnittlich mit 6,7 Prozent. Bei den Kassen mit der schwächsten Fünfjahresperformance lag die Verzinsung lediglich bei 3,4 Prozent. Über die Jahre schenkt das ein.

Die steigenden Verzinsungen haben allerdings auch eine Kehrseite. Leistungsverbesserungen erfolgen heute zunehmend über die Verzinsung der Altersguthaben und immer seltener über höhere garantierte Rentenleistungen. Entsprechend weisen die Kassen mit den höchsten Verzinsungen häufig tiefere technische Zinssätze und tiefere Umwandlungssätze auf. Die geringeren langfristigen Verpflichtungen verschaffen ihnen so zusätzlichen Spielraum, um gute Anlagejahre direkt an die aktiven Versicherten weiterzugeben, so die Swisscanto-Studie. Man kann es auch anders formulieren: Kassen, die hohe Verzinsungen bieten, schaffen Anreize für ihre Destinatäre, das Kapital zu beziehen.

Weshalb erzielen einige Kassen bessere Ergebnisse als andere? Laut Swisscanto-Studie zeigen sich die grössten Unterschiede bei den Obligationen. Während die erfolgreichsten Kassen lediglich 18 Prozent ihres Vermögens in Anleihen investieren, liegt dieser Anteil bei den schwächsten Kassen bei 36,6 Prozent und damit mehr als doppelt so hoch.

Umgekehrt setzen die Top-Performer deutlich stärker auf renditestärkere Anlageklassen. Ihr Immobilienanteil beträgt durchschnittlich 29,5 Prozent, verglichen mit 21,5 Prozent bei den schwächeren Kassen. Auch bei Aktien ist der Unterschied gross: Die erfolgreichsten Vorsorgeeinrichtungen halten im Schnitt 35,8 Prozent Aktien, die schwächsten lediglich 30,9 Prozent. Hinzu kommt: Top-Performer investieren mehr als doppelt so viel in alternative Anlagen. Ihr Anteil liegt bei 9,5 Prozent, während die schwächsten Kassen 4,2 Prozent in diese Anlageklasse investieren.