League Tables

Gegen Ende Jahr kommt die Zeit der Abrechnungen – wer hat im Schweizer Investmentbanking die Nase vorn?

20. Dezember 2022 • Beat Schmid

Ende Jahr will man wissen, wie man abgeschnitten hat, gegenüber der Konkurrenz, gegenüber internen Kolleginnen und Kollegen. Dafür werden Ranglisten erstellt, im Investment-Banking gibt es die sogenannten League Tables von Dealogic.

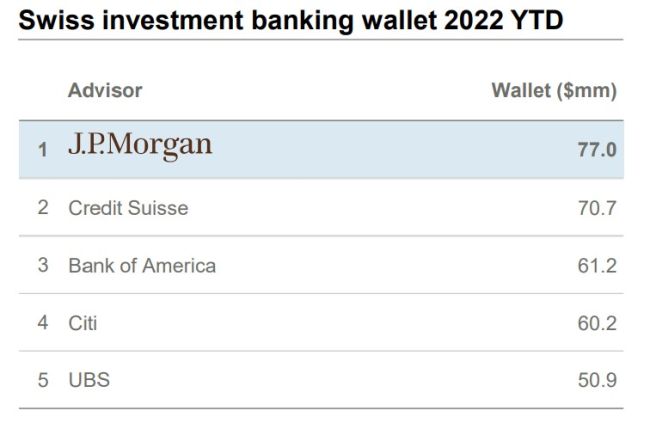

Das Jahr ist zwar schon fast gelaufen, aber noch nicht ganz. Und trotzdem sorgen die Tabellen für Wallungen. J.P. Morgan überraschte die Gilde der Investmentbanker mit einer Tabelle, an der J.P. Morgan an der Spitze lag (Tippinpoint berichtete), gefolgt von Credit Suisse, Bank of America, Citi und UBS.

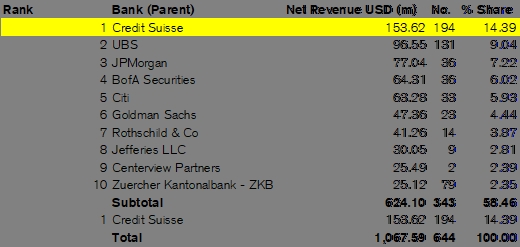

Die Credit Suisse sah sich daraufhin zu Unrecht auf den zweiten Platz abgeschoben. Denn gemäss der offiziellen Dealogic-Rangliste für den Markt Schweiz liegt nicht J.P. Morgan an der Spitze, sondern eben die CS. Mit einem Marktanteil von über 14 Prozent ist die der klare Marktführer. Auf Platz zwei kommt die UBS und erst auf Platz 3 J.P. Morgan. Dann kommen Bank of America, Citi, Goldman Sachs. Auf Platz 10 liegt die Zürcher Kantonalbank.

Wer hat recht? Eigentlich ist der Fall klar: Wenn man sich auf die offizielle Tabelle stützt, ist die CS klare Marktführerin. Allerdings, und jetzt kommt die Einschränkung, sind die Zahlen der Tabelle in gewisser Weise verzerrt. Denn in den angegebenen Umsätzen sind auch Eigengeschäfte eingeschlossen, sogenannte Self-lead Deals.

In der Tabelle von J.P Morgan werden diese Eigendeals nicht berücksichtigt. Das ergibt auch Sinn, denn wenn eine Bank ein Geschäft für sich selbst führt, muss sie sich nicht um ihr eigenes Geschäft bewerben.

Bei der CS haben diese Eigendeals in diesem Jahr deutlich eingeschenkt, sie machen knapp die Hälfte des sogenannten Wallets aus. Stark eingeschenkt dürfte die Kapitalerhöhung über 4 Milliarden Dollar, welche die Bank im Herbst durchzog. Dabei trat die Bank als weltweite Koordinatorin in Erscheinung. Zudem begab die Bank zwei Anleihen für umgerechnet rund 5 Milliarden Franken.

Das Problem ist allerdings: Man muss die Einnahmen aus den Self-lead Deals schätzen, da sie offiziell nicht transparent gemacht werden. Gemäss Quellen ist es tatsächlich so, dass die Eigengeschäfte der CS ziemlich genau den Unterschied erklären. Bei der UBS machen die Self-Lead Deals gemäss J.P. Morgan auch knapp die Hälfte der Grösse des Wallets aus. Doch ob das tatsächlich so ist?

Eigengeschäfte fallen bei allen Investmentbanken an. Allerdings werden diese üblicherweise im Heimmarkt ausgewiesen. Dadurch sehen sich ausländische Konkurrenten im Nachteil. Daher ist es nachvollziehbar, wenn J.P. Morgan die Eigengeschäfte für ihre Tabelle herausrechnet. Das Problem ist allerdings, dass dadurch die Vergleichbarkeit leidet.