Notfall- und Abwicklungspläne

Die Grossbank rutscht immer tiefer ab. Schwarzmaler sehen bereits die Zeit gekommen für die Rettung durch die Eidgenossenschaft. Wie realistisch ist das?

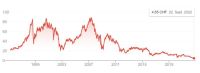

27. September 2022 • Beat Schmid

Plötzlich ging es schnell. Am 16. Oktober 2008 präsentierten der Bundesrat, die Finma und die Nationalbank ihren Hilfsplan zur Rettung der UBS. Der Bund schoss 6 Milliarden Eigenkapital ein und die SNB stellte bis zu 54 Milliarden Dollar in einem Spezialfonds zur Verfügung, um illiquide Papiere zu übernehmen.

Ist es bald wieder so weit? Muss nach der UBS jetzt auch die Credit Suisse gerettet werden, die sich ebenfalls in einer schwierigen Lage befindet? Schwarzmaler rechnen bereits mit dem Schlimmsten. Wenn das Vertrauen schwindet, sinkt der Aktienkurs. Das Vertrauen schwindet weiter, die Kunden ziehen Gelder ab, die Liquidität sinkt, der Aktienkurs sinkt weiter.

Schwieriges Entrinnen aus der Spirale

Kommt eine Bank in diese Spirale hinein, findet sie kaum mehr raus. Sie müsste schnell reagieren, das Steuer herumreissen. Doch die CS-Führungscrew nimmt sich sehr viel Zeit, vertröstet auf Ende Oktober, dann will sie alles auf den Tisch legen, ihre Pläne bekannt geben, wie es weitergehen soll bei der zweitgrössten Bank der Schweiz. Solange tappen Kundinnen, Angestellte und Anlegerinnen im Dunkeln. Ein gefährlicher, fast schon ein todesmutiger Ritt. Denn die Gerüchteküche wird weiterbrodeln, angefeuert durch Leaks, die aus dem Innersten der Bank kommen oder gezielt gestreut werden von Banken, mit denen die CS über Teilverkäufe verhandelt. Bekommen die Schwarzmaler recht? Kommt also am Ende doch die Rettung durch den Staat, muss die Schweiz zum zweiten Mal nach 2008 mit Milliarden Steuergeldern eine systemkritische Bank vor dem Untergang retten? Das R-Wort will niemand in den Mund nehmen. “Stellen Sie sich vor, wenn wir dazu etwas sagen würden“, sagt ein Angestellter des Finanzdepartements. Auch ein Sprecher der Finma will sich zu einem Rettungsszenario nicht äussern und verweist auf ein offizielles Dokument vom März 2022 zur sogenannten Resolution-Berichterstattung. In diesem Bericht gibt die Finma eine Beurteilung ab, wie weit die systemrelevanten Banken in der Schweiz mit ihren Abwicklungsplänen sind.Nie mehr Staatsrettung!

Nach der Finanzkrise 2008 hat die Politik die Order herausgegeben, alles zu unternehmen, dass kein zweites Mal ein Institut durch den Staat gerettet werden muss. Es folgte ein jahrelanger Prozess, in dem die Behörden und die Banken an der Umsetzung von Too-Big-to-Fail-Regeln arbeiteten. Neben der CS und der UBS fallen auch Postfinance, Raiffeisen, die Zürcher Kantonalbank sowie die beiden SIX-Gesellschaften X-Clear und SIS darunter. Im Jahr 2022 – also 14 Jahren nach Ausbruch der Finanzkrise – sind die Vorkehrungen weit fortgeschritten. Das geht auch aus der Resolution-Berichterstattung vom März hervor. Zu den beiden Grossbanken heisst es: “Die Schweizer Grossbanken konnten mit weiteren operationellen Verbesserungen entsprechende Fortschritte in ihrer globalen Resolvability (Abwickelbarkeit) erzielen. Dies betrifft insbesondere die Bereiche der operativen Entflechtungen, der Bereitstellung von Liquiditäts- und Kapitalinformation für die Krisenbewältigung sowie der Vorbereitung einer Post-Bail-in-Restrukturierung.”Auf der Schlussgeraden, aber noch nicht am Ziel

Im Kern geht es um zwei Dinge: Die Grossbanken müssen genügend Kapital in speziellen Puffertöpfen haben, die im Notfall angezapft werden können, um das Institut zu stabilisieren und zu rekapitalisieren. Und: die Banken müssen so organisiert sein, dass sie im Krisenfall einfacher zerlegt werden können. Dass zum Beispiel die für die Schweizer Volkswirtschaft relevanten Teile wie der Zahlungsverkehr, das Kleinkunden- und Firmengeschäft aus dem brennenden Hochhaus in Sicherheit gebracht werden können.

Die Finma sieht die beiden Grossbanken mit ihren Plänen auf der Schlussgeraden, aber noch nicht am Ziel: “Die verbleibenden Arbeiten werden bestenfalls bis Ende 2022 abgeschlossen werden können”, schreibt die Behörde im Bericht. Und sie hält auch fest: Zukünftig werde "die praktische und wirksame Anwendbarkeit der Resolvability-Massnahmen gezielt getestet und vertieft überprüft” werden müssen.

In der Praxis nicht getestet

Es ist also völlig unklar, ob die Pläne im Ernstfall funktionieren oder nicht. Seit der Finanzkrise 2008 kam es weltweit zu keiner einzigen geordneten Abwicklung einer Grossbank, die mit der Credit Suisse vergleichbar wäre. Bankenkrisen können eine Dynamik entwickeln, die sich schlecht prognostizieren lässt. Es können Probleme auftauchen, an die man nicht gedacht hatte. Auch können politische Probleme entstehen. Bei der Abwicklung einer Schweizer Grossbank ist nicht nur die Finma als Hauptregulator involviert, sondern auch die amerikanische SEC und die britische FCA. Falls grössere Schäden für deren Volkswirtschaften drohen, könnte der Druck auf Bern, doch zum Mittel der Staatsrettung zu greifen, plötzlich sehr gross werden. Mit der Too-Big-to-Fail-Regulierung haben Regierungen mächtige Instrumente entwickelt, die sie davor schützen, in jedem Fall eine systemrelevante Bank retten zu müssen, wie das 2008 der Fall war. Aber sie können natürlich weiterhin ihre schützende Hand über eine notleidende Bank legen, wenn sie das für richtig halten. Dank der Abwicklungspläne müssen sie nicht mehr rettend eingreifen, aber sie können.

Credit Suisse muss Durchhalteparolen herausgeben

Die Grossbank sei "gut unterwegs" mit ihrer umfassenden Strategieüberprüfung. Trotz anhaltenden Spekulationen will sie weiterhin erst am 27. Oktober über ihre Entscheidungen informieren.

26. September 2022

Krise bei der Credit Suisse spitzt sich zu: Gerüchte um Kapitalerhöhung lässt CS-Aktie einbrechen

Der Verkauf des Verbriefungsgeschäfts reicht möglicherweise nicht, um eine Kapitalerhöhung abzuwenden. Das schickt die CS-Titel auf Talfahrt.

22. September 2022

Credit Suisse: Die Investmentbank soll dreigeteilt werden

Die Grossbank wälzt offenbar Pläne, ihre Investmentbanking-Einheit in drei Teile aufzutrennen. Dabei soll auch eine sogenannte “Bad Bank” gebildet werden. CS-Chef Ueli Körner holt damit ein altes Konzept aus der Schublade.

22. September 2022