Credit Suisse

Nächsten Mittwoch wird die Bank die Zahlen fürs zweite Quartal veröffentlichen. Es sind keine Lichtblicke zu erwarten. Eine Analyse.

19. Juli 2022 • Beat Schmid

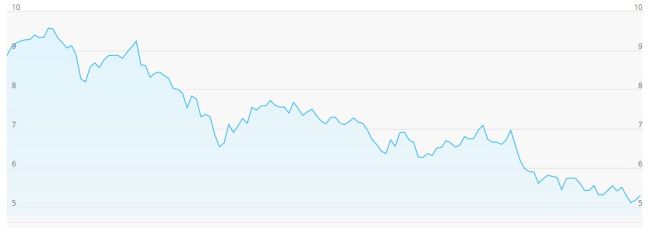

Als letzte Woche der Preis für eine CS-Aktie erstmals unter fünf Franken fiel, tauchten sie wieder auf, die lustigen Vergleiche. Jetzt gebe es für das Papier nicht mal mehr einen Espresso im Sprüngli, schrieb der Chefredaktor einer Finanzzeitung. Ok, die Vergleiche sind amüsant, aber auch ein wenig banal. Denn schliesslich kostet eine UBS-Aktie auch nicht mehr als ein "Big Tasty Bacon"-Menu bei McDonalds.

Schlechte Zahlen von Konkurrenzbanken aus den USA, die im Investmentbanking zum Teil happige Ertragsrückgänge verzeichneten, dürften die CS-Titel unter die Marke von fünf Franken gestossen haben. Am Montag erholten sie sich wieder leicht und schlossen bei 5,35 Franken. Vieles spricht dafür, dass die Aktien der Bank aber noch längere Zeit in der Espresso-Zone verharren werden.

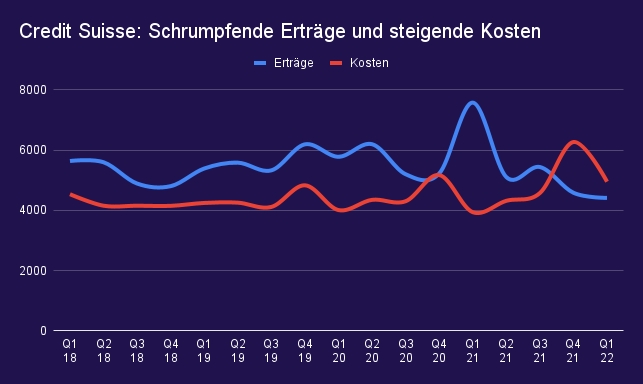

Dafür gibt es Gründe. Eine Erklärung liefert ein Blick auf zwei wichtige Kennzahlen der Bank – auf Ertrag und Kosten.

Ertrag: Die Erträge betrugen in den letzten zwei Quartalen 4,5 Milliarden Franken. Da im Banking selten Wunder geschehen, muss man davon ausgehen, dass die Bank auch im jetzt abgeschlossenen zweiten Quartal 2022 etwa soviel einnehmen wird. 4,5 Milliarden pro Quartal ergibt pro Jahr 18 Milliarden Franken. Behalten wir diese Zahl im Kopf und schauen jetzt auf die Kosten.

Kosten: Sie beliefen sich im ersten Quartal 2022 auf 4,95 Milliarden Franken und im vierten Quartal 2021 auf 6,2 Milliarden. Rechnet man gewisse Effekte heraus, kommt man auf jährliche Kosten von etwa 20 Milliarden Franken. Zieht man davon grosszügig eine Milliarde Franken ab, welche die Bank einsparen möchte, kommt man auf eine Kostenbasis von 19 Milliarden Franken.

Erträgen von 18 Milliarden Franken stehen also Kosten von 19 Milliarden gegenüber. Das macht einen Vorsteuerverlust von einer Milliarde Franken. Die Bank-Führung spricht für 2022 eisern von einem Übergangsjahr und glaubt, dass ab nächstem Jahr alles besser wird. Doch die Aktionäre kann sie damit nicht überzeugen. Sonst wäre der Kurs der CS-Titel nicht dort, wo er jetzt ist.

Bei 5,35 Franken angelangt: Die Talfahrt der Credit Suisse scheint kein Ende zu nehmen (Quelle: F&W)

CS-Spitze trifft sich in Bad Ragaz zur grossen Krisensitzung

Der Verwaltungsrat der Credit Suisse bereitet sich im berühmten Kurhotel für den Investor Day vor. Kommt es zum “Bold Move”, den sich so viele wünschen?

22. Juni 2022